| 『目的を明確にすること』 |

|

生命保険を利用した節税方法等は従来からありますが、生命保険を利用する場合にはその目的を明確にすることです。保険はその保障を買うわけですから、役員の退職金の準備や、従業員の福利厚生等の目的のために加入することになります。従来は保障と貯蓄の両方を兼ねたものもありましたが、保険は保障を買うものと割り切った方がよいと思います。

|

|

| 『法人なら逓増定期』 |

|

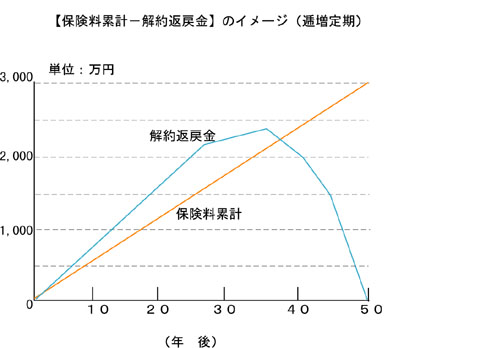

法人で生命保険を検討すると、生命保険の設計書では必ず税金まで控除した実質的な保険料を試算し、税引後の有利不利から、税金の減少額まで計算しています。しかし、その生命保険そのものをまず評価すべきで税金面まで考慮する必要は必ずしもありません。税金の減少が大きくても、それは保険の返戻率が低くて損しているからという場合もあります。役員の退職金準備の場合には逓増定期がお勧めです。これは退職時期に保険料の払込累計を解約返戻金が上回って、つまり払込んだ以上に戻ってきます(下記のイメージ図)。

|

|

|

|

| 『個人は終身』 |

|

個人の場合は、このような保険はありませんが、定期保険より終身保険がよいでしょう。個人では生命保険は節税等に利用することはあまりありません。本来の目的に添った加入が大切です。

|

|

|